–°–ї—Г–ґ–±–∞ –њ–Њ–і–і–µ—А–ґ–Ї–Є

+86 (0592)5663849—Б–≤—П–ґ–Є—В–µ—Б—М —Б –љ–∞–Љ–Є

sales@uisolar.com —А—Г—Б—Б–Ї–Є–є

—А—Г—Б—Б–Ї–Є–є

—А—Г—Б—Б–Ї–Є–є

–Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –≥–ї–Њ–±–∞–ї—М–љ–Њ–є —В–µ–љ–і–µ–љ—Ж–Є–µ–є –Ї –љ—Г–ї–µ–≤—Л–Љ –≤—Л–±—А–Њ—Б–∞–Љ —Г–≥–ї–µ—А–Њ–і–∞, –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–∞—П –Р–Ј–Є—П –Є–Ј-–Ј–∞ –Њ–±–Є–ї–Є—П —Б–Њ–ї–љ–µ—З–љ–Њ–≥–Њ —Б–≤–µ—В–∞, –±—Л—Б—В—А–Њ–≥–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–Њ—Б—В–∞, —Б–Њ–њ—А–Њ–≤–Њ–ґ–і–∞–µ–Љ–Њ–≥–Њ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–є —В—А–∞–љ—Б—Д–Њ—А–Љ–∞—Ж–Є–µ–є, –≤—Л–Ј–≤–∞–љ–љ–Њ–є —А–Њ—Б—В–Њ–Љ —Б–њ—А–Њ—Б–∞ –љ–∞ –Ј–µ–ї–µ–љ—Г—О —Н–љ–µ—А–≥–Є—О, —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–∞—П —Н–љ–µ—А–≥–Є—П —Б—В–∞–ї–∞ –Њ—Б–љ–Њ–≤–Њ–є –Љ–µ—Б—В–љ–Њ–≥–Њ —А–∞–Ј–≤–Є—В–Є—П. –≤–Њ–Ј–Њ–±–љ–Њ–≤–ї—П–µ–Љ–Њ–є —Н–љ–µ—А–≥–Є–Є.–Т—М–µ—В–љ–∞–Љ, –Ґ–∞–Є–ї–∞–љ–і, –Ь–∞–ї–∞–є–Ј–Є—П, –§–Є–ї–Є–њ–њ–Є–љ—Л –Є –°–Є–љ–≥–∞–њ—Г—А, –њ—П—В—М —Б—В—А–∞–љ —Б –Њ—Б–љ–Њ–≤–љ—Л–Љ —Б–њ—А–Њ—Б–Њ–Љ –љ–∞ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї—Г—О —Н–љ–µ—А–≥–µ—В–Є–Ї—Г, –±–ї–∞–≥–Њ–і–∞—А—П –љ–µ–і–∞–≤–љ–µ–Љ—Г –≤–≤–µ–і–µ–љ–Є—О —А—П–і–∞ –±–ї–∞–≥–Њ–њ—А–Є—П—В–љ—Л—Е –њ–Њ–ї–Є—В–Є–Ї, –Ї–∞–Ї –Њ–ґ–Є–і–∞–µ—В—Б—П, –Ј–∞—Б—В–∞–≤—П—В –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ—Г—О –Р–Ј–Є—О —Б—В–∞—В—М –µ–і–Є–љ–Њ–є –Ї–ї—О—З–µ–≤–Њ–≥–Њ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞.

–†–∞–Ј–≤–Є—В–Є–µ –њ–Њ–ї–Є—В–Є–Ї–Є –≤ –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є

–Т—М–µ—В–љ–∞–Љ

3 –Є—О–ї—П 2024 –≥. –Т—М–µ—В–љ–∞–Љ –њ–Њ–і–њ–Є—Б–∞–ї –Љ–љ–Њ–≥–Њ–ї–µ—В–љ–µ–µ –°–Њ–≥–ї–∞—И–µ–љ–Є–µ –Њ –њ—А—П–Љ–Њ–є –Ј–∞–Ї—Г–њ–Ї–µ —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–Є(DPPA), –Ї–Њ—В–Њ—А—Л–є –њ–Њ–Ј–≤–Њ–ї—П–µ—В –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П–Љ –њ—А–Є–Њ–±—А–µ—В–∞—В—М –Ј–µ–ї–µ–љ—Г—О —Н–љ–µ—А–≥–Є—О —З–µ—А–µ–Ј –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ—Г—О –Є–ї–Є —З–∞—Б—В–љ—Г—О —Б–µ—В—М, –љ–Њ —В—А–µ–±—Г–µ—В –µ–ґ–µ–Љ–µ—Б—П—З–љ–Њ–≥–Њ –њ–Њ—В—А–µ–±–ї–µ–љ–Є—П –љ–µ –Љ–µ–љ–µ–µ 200 000 –Ї–Т—В—З. –І—В–Њ–±—Л –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Є —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є—Е —Б–Є—Б—В–µ–Љ –Љ–Њ–≥–ї–Є –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ—Г—О —Б–µ—В—М, —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–∞—П –Љ–Њ—Й–љ–Њ—Б—В—М –і–Њ–ї–ґ–љ–∞ —Б–Њ—Б—В–∞–≤–ї—П—В—М –љ–µ –Љ–µ–љ–µ–µ 10 –Ь–Т—В, —В–Њ–≥–і–∞ –Ї–∞–Ї –љ–∞ —З–∞—Б—В–љ—Г—О —Б–µ—В—М —Н—В–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–µ –љ–µ —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ—П–µ—В—Б—П.

30 –Є—О–ї—П 2024 –≥. –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ –Є–Ј–і–∞–ї–Њ –¶–Є—А–Ї—Г–ї—П—А вДЦ 356/TB-VPCP, —А–∞–Ј—К—П—Б–љ—П—О—Й–Є–є –Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ ¬Ђ—Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є—Е –њ—А–Њ–µ–Ї—В–Њ–≤ –љ–∞ –Ї—А—Л—И–µ —Б —Б–∞–Љ–Њ–≥–µ–љ–µ—А–∞—Ж–Є–µ–є –Є —Б–∞–Љ–Њ–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ–Љ¬ї –Ї–∞–Ї –њ—А–Њ–µ–Ї—В–Њ–≤, –≤ –Ї–Њ—В–Њ—А—Л—Е –Њ–±—К–µ–Љ –≠–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є—П, –њ—А–Њ–і–∞–≤–∞–µ–Љ–∞—П –Њ–±—А–∞—В–љ–Њ –≤ –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ—Г—О —Б–µ—В—М, —Б–Њ—Б—В–∞–≤–ї—П–µ—В –Љ–µ–љ–µ–µ 10% –Њ—В –Њ–±—Й–µ–є —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Љ–Њ—Й–љ–Њ—Б—В–Є (—Б –Њ—Б–ї–∞–±–ї–µ–љ–Є–µ–Љ –і–Њ 20% –≤ —Б–µ–≤–µ—А–љ–Њ–Љ —А–µ–≥–Є–Њ–љ–µ), –Є –њ–Њ—Б–ї–µ —Н—В–Њ–≥–Њ —Б–љ–Є–Љ–∞—О—В—Б—П –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—П –љ–∞ –Њ–±—К–µ–Љ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Љ–Њ—Й–љ–Њ—Б—В–Є –Ї—А—Л—И–љ—Л—Е —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є—Е –њ—А–Њ–µ–Ї—В–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –љ–µ –њ–Њ–і–Ї–ї—О—З–µ–љ—Л –Ї —Б–µ—В–Є –Є –Њ–њ—В–Є–Љ–Є–Ј–Є—А—Г—О—В –њ—А–Њ—Ж–µ—Б—Б –њ–Њ–і–∞—З–Є –Ј–∞—П–≤–Њ–Ї, –∞ –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л–µ –ї–Є—Ж–∞ –≤–њ–Њ—Б–ї–µ–і—Б—В–≤–Є–Є –Њ–±—К—П–≤—П—В –њ–Њ–і—А–Њ–±–љ–Њ—Б—В–Є —В–∞—А–Є—Д–∞ –Є –Љ–µ—А, –Ї–∞—Б–∞—О—Й–Є—Е—Б—П –њ–∞–Ї–µ—В–∞ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є—Е –љ–∞–Ї–Њ–њ–Є—В–µ–ї–µ–є. –Т–њ–Њ—Б–ї–µ–і—Б—В–≤–Є–Є —З–Є–љ–Њ–≤–љ–Є–Ї–Є –Њ–±—К—П–≤—П—В —В–∞—А–Є—Д–љ—Л–µ –њ—А–∞–≤–Є–ї–∞ –Є –Љ–µ—А—Л, —Б–≤—П–Ј–∞–љ–љ—Л–µ —Б —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є–Љ–Є –љ–∞–Ї–Њ–њ–Є—В–µ–ї—П–Љ–Є.

–Ґ–∞–Є–ї–∞–љ–і

–Т –Њ—В–ї–Є—З–Є–µ –Њ—В –Т—М–µ—В–љ–∞–Љ–∞, –Ї–Њ—В–Њ—А—Л–є –Њ—Д–Є—Ж–Є–∞–ї—М–љ–Њ –њ—А–Є–љ—П–ї DPPA, –Ґ–∞–Є–ї–∞–љ–і —А–µ—И–Є–ї –љ–∞—З–∞—В—М –њ–Њ—Н—В–∞–њ–љ–Њ–µ –Є—Б–њ—Л—В–∞–љ–Є–µ –≤ –Є—О–љ–µ 2024 –≥–Њ–і–∞, –Њ–≥—А–∞–љ–Є—З–Є–≤–∞—П –Ї—А—Г–њ–љ—Л—Е –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–µ–є –њ—А—П–Љ–Њ–є –њ–Њ–Ї—Г–њ–Ї–Њ–є –і–Њ 2 –У–Т—В –Ј–µ–ї–µ–љ–Њ–є —Н–љ–µ—А–≥–Є–Є. –Ю–ґ–Є–і–∞–µ—В—Б—П, —З—В–Њ –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л–µ –ї–Є—Ж–∞ –Њ–њ—Г–±–ї–Є–Ї—Г—О—В —З–µ—В–Ї–Є–µ –Є–љ—Б—В—А—Г–Ї—Ж–Є–Є –Є –њ–Њ–і—А–Њ–±–љ–Њ—Б—В–Є DPPA —Б—В—А–∞–љ—Л –Ї –Ї–Њ–љ—Ж—Г 2024 –≥–Њ–і–∞.

–° –і—А—Г–≥–Њ–є —Б—В–Њ—А–Њ–љ—Л, –Ґ–∞–Є–ї–∞–љ–і —В–∞–Ї–ґ–µ –Њ–њ—Г–±–ї–Є–Ї—Г–µ—В –љ–Њ–≤—Г—О –≤–µ—А—Б–Є—О –Я–ї–∞–љ–∞ —А–∞–Ј–≤–Є—В–Є—П —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є–Ї–Є –≤ —Б–µ–љ—В—П–±—А–µ 2024 –≥–Њ–і–∞, –≤ –Ї–Њ—В–Њ—А–Њ–Љ —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–∞—П –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В—М, –Ј–∞—Й–Є—В–∞ –Њ–Ї—А—Г–ґ–∞—О—Й–µ–є —Б—А–µ–і—Л –Є –Ї–Њ–љ—В—А–Њ–ї—М —В–∞—А–Є—Д–Њ–≤ —Б—В–∞–љ—Г—В –Њ—Б–љ–Њ–≤–љ—Л–Љ–Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П–Љ–Є –њ–Њ–ї–Є—В–Є–Ї–Є –і–ї—П –њ–Њ–і–і–µ—А–ґ–∞–љ–Є—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є. —А–Њ—Б—В –і–Њ–ї–ґ–µ–љ —В–∞–Ї–ґ–µ —Г—З–Є—В—Л–≤–∞—В—М —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є–є –њ–µ—А–µ—Е–Њ–і. –Т–≤ —Ж–µ–ї–Њ–Љ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Б–њ—А–Њ—Б –љ–∞ ¬Ђ–Ј–µ–ї–µ–љ—Г—О¬ї —Н–љ–µ—А–≥–Є—О —Б—В–∞–љ–Њ–≤–Є—В—Б—П –≤—Б–µ –±–Њ–ї–µ–µ –Є –±–Њ–ї–µ–µ –∞–Ї—В—Г–∞–ї—М–љ—Л–Љ, –љ–Њ–≤–∞—П –≤–µ—А—Б–Є—П –Ґ–∞–Є–ї–∞–љ–і–∞ —Ж–µ–ї–µ–≤–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–љ–Њ–є –Љ–Њ—Й–љ–Њ—Б—В–Є —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є—Е —Б–Є—Б—В–µ–Љ —В–∞–Ї–ґ–µ –±—Г–і–µ—В –µ—Й–µ –±–Њ–ї—М—И–µ —Г–≤–µ–ї–Є—З–Є–ї–Њ—Б—М.

–Ь–∞–ї–∞–є–Ј–Є—П

26 –Є—О–ї—П 2024 –≥. –Ь–∞–ї–∞–є–Ј–Є—П –Њ–±—К—П–≤–Є–ї–∞ –Њ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –Ъ–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–є —Б—Е–µ–Љ—Л –њ–Њ—Б—В–∞–≤–Њ–Ї –≤–Њ–Ј–Њ–±–љ–Њ–≤–ї—П–µ–Љ–Њ–є —Н–љ–µ—А–≥–Є–Є (CRESS) –≤ —Б–µ–љ—В—П–±—А–µ 2024 –≥–Њ–і–∞, –Ї–Њ—В–Њ—А—Л–є –њ–Њ —Б–≤–Њ–µ–є —Б—Г—В–Є –∞–љ–∞–ї–Њ–≥–Є—З–µ–љ DPPA –≤ —В–Њ–Љ, —З—В–Њ –Њ–љ —В–∞–Ї–ґ–µ –љ–∞–њ—А–∞–≤–ї–µ–љ –љ–∞ –ї–Є–±–µ—А–∞–ї–Є–Ј–∞—Ж–Є—О —В–Њ—А–≥–Њ–≤–ї–Є ¬Ђ–Ј–µ–ї–µ–љ–Њ–є¬ї —Н–љ–µ—А–≥–Є–µ–є, —З—В–Њ–±—Л –њ–Њ–Ї—Г–њ–∞—В–µ–ї–Є –Є –њ–Њ—Б—В–∞–≤—Й–Є–Ї–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–Є –Љ–Њ–≥–ї–Є –Ј–∞–Ї–ї—О—З–∞—В—М —Б–Њ–≥–ї–∞—И–µ–љ–Є—П –љ–∞–њ—А—П–Љ—Г—О, –±–µ–Ј –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ—Б—В–Є –њ—А–Њ—Е–Њ–і–Є—В—М —З–µ—А–µ–Ј –Э–∞—Ж–Є–Њ–љ–∞–ї—М–љ—Г—О —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї—Г—О –Ї–Њ—А–њ–Њ—А–∞—Ж–Є—О. –≠—В–∞ –њ–Њ–ї–Є—В–Є–Ї–∞ –њ–Њ —Б–≤–Њ–µ–є –њ—А–Є—А–Њ–і–µ –∞–љ–∞–ї–Њ–≥–Є—З–љ–∞ DPPA –Є —В–∞–Ї–ґ–µ –љ–∞–њ—А–∞–≤–ї–µ–љ–∞ вАЛвАЛ–љ–∞ –ї–Є–±–µ—А–∞–ї–Є–Ј–∞—Ж–Є—О —В–Њ—А–≥–Њ–≤–ї–Є ¬Ђ–Ј–µ–ї–µ–љ–Њ–є¬ї —Н–љ–µ—А–≥–Є–µ–є.

–°–ї–µ–і—Г–µ—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –њ–Њ–Ї—Г–њ–∞—В–µ–ї—П–Љ–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–Є –њ–Њ —Б—Е–µ–Љ–µ —П–≤–ї—П—О—В—Б—П —В–Њ–ї—М–Ї–Њ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л–µ –Є –Ї–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–µ –њ–Њ—В—А–µ–±–Є—В–µ–ї–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–Є —Б—А–µ–і–љ–µ–≥–Њ –Є –≤—Л—Б–Њ–Ї–Њ–≥–Њ –љ–∞–њ—А—П–ґ–µ–љ–Є—П, –Є –Њ–≥–Њ–≤–Њ—А–µ–љ–Њ, —З—В–Њ —Б—Е–µ–Љ–∞ –Љ–Њ–ґ–µ—В –њ—А–Є–Љ–µ–љ—П—В—М—Б—П —В–Њ–ї—М–Ї–Њ –њ—А–Є –љ–∞–ї–Є—З–Є–Є ¬Ђ–і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ–Њ–≥–Њ —Б–њ—А–Њ—Б–∞ –љ–∞ —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є—О¬ї. , –Є —Б—В–∞—А—Л–µ –њ–Њ–ї—М–Ј–Њ–≤–∞—В–µ–ї–Є –љ–µ –Љ–Њ–≥—Г—В —Г—З–∞—Б—В–≤–Њ–≤–∞—В—М –≤ —Б—Е–µ–Љ–µ. –І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П –њ–Њ—Б—В–∞–≤—Й–Є–Ї–∞ —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–Є, –µ–Љ—Г –≤—Б–µ —А–∞–≤–љ–Њ –њ—А–Є–і–µ—В—Б—П –њ–µ—А–µ–і–∞–≤–∞—В—М —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є—О —З–µ—А–µ–Ј –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ—Г—О —Б–µ—В—М –Є –њ–ї–∞—В–Є—В—М –Ј–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ, –Є –Њ–љ –љ–µ —Б–Љ–Њ–ґ–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М —З–∞—Б—В–љ—Г—О —Б–µ—В—М. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ,,–њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Д–∞–є–ї –њ–Њ–ї–Є—В–Є–Ї–Є CRESS –µ—Й–µ –љ–µ –±—Л–ї –Њ–±—К—П–≤–ї–µ–љ, –≤—Б–µ –µ—Й–µ –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –і–Њ–ґ–і–∞—В—М—Б—П, –њ–Њ–Ї–∞ —З–Є–љ–Њ–≤–љ–Є–Ї–Є —А–∞–Ј—К—П—Б–љ—П—В –і–µ—В–∞–ї–Є –њ—А–∞–≤–Є–ї –Є —Б–њ–Њ—Б–Њ–±—Л —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –њ—А–Њ–≥—А–∞–Љ–Љ—Л.

–§–Є–ї–Є–њ–њ–Є–љ—Л

25 –Є—О–љ—П 2024 –≥–Њ–і–∞ –±—Л–ї –Њ–±—К—П–≤–ї–µ–љ –њ—П—В–Є–Љ–µ—Б—П—З–љ—Л–є –Љ–Њ—А–∞—В–Њ—А–Є–є –љ–∞ –Ј–∞—П–≤–Ї–Є –љ–∞ –њ—А–Њ–µ–Ї—В—Л –≤ –Њ–±–ї–∞—Б—В–Є –≤–Њ–Ј–Њ–±–љ–Њ–≤–ї—П–µ–Љ—Л—Е –Є—Б—В–Њ—З–љ–Є–Ї–Њ–≤ —Н–љ–µ—А–≥–Є–Є –≤ —Ж–µ–ї—П—Е –Њ–±–љ–Њ–≤–ї–µ–љ–Є—П –њ–Њ–ї–Є—В–Є–Ї–Є, —Б–≤—П–Ј–∞–љ–љ–Њ–є —Б —Н–љ–µ—А–≥–µ—В–Є–Ї–Њ–є, –љ–Њ –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л–µ –ї–Є—Ж–∞ —В–∞–Ї–ґ–µ –њ–Њ–і—З–µ—А–Ї–љ—Г–ї–Є, —З—В–Њ —Е–Њ–і –њ—А–Њ–µ–Ї—В–Њ–≤, –љ–∞ –Ї–Њ—В–Њ—А—Л–µ —Г–ґ–µ –њ–Њ–і–∞–љ—Л –Ј–∞—П–≤–Ї–Є, –љ–µ –±—Г–і–µ—В –Ј–∞—В—А–Њ–љ—Г—В—Л–є. –Я–Њ –і–∞–љ–љ—Л–Љ –Ф–µ–њ–∞—А—В–∞–Љ–µ–љ—В–∞ —Н–љ–µ—А–≥–µ—В–Є–Ї–Є (DOE) —Б—В—А–∞–љ—Л, –њ–Њ —Б–Њ—Б—В–Њ—П–љ–Є—О –љ–∞ –Љ–∞—А—В —Н—В–Њ–≥–Њ –≥–Њ–і–∞ –±–Њ–ї–µ–µ 32 –У–Т—В —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є—Е –њ—А–Њ–µ–Ї—В–Њ–≤ –љ–∞ –§–Є–ї–Є–њ–њ–Є–љ–∞—Е –љ–∞—Е–Њ–і–Є–ї–Є—Б—М –ї–Є–±–Њ –љ–∞ —Б—В–∞–і–Є–Є –Њ–і–Њ–±—А–µ–љ–Є—П, –ї–Є–±–Њ –≤ —Б—В–∞–і–Є–Є —А–∞–Ј—А–∞–±–Њ—В–Ї–Є.

–Ю–ґ–Є–і–∞–µ—В—Б—П, —З—В–Њ –±—Г–і—Г—Й–Є–µ –Њ–±–љ–Њ–≤–ї–µ–љ–Є—П –њ–Њ–ї–Є—В–Є–Ї–Є –њ–Њ–Ј–≤–Њ–ї—П—В —А–∞–Ј—А–∞–±–Њ—В—З–Є–Ї–∞–Љ –њ–Њ–і–∞–≤–∞—В—М –Ј–∞—П–≤–Ї–Є –љ–∞ –ї–Є—Ж–µ–љ–Ј–Є–Є –Ї 2025 –≥–Њ–і—Г, –љ–µ –і–Њ–ґ–Є–і–∞—П—Б—М –Њ–і–Њ–±—А–µ–љ–Є—П –Ь–Є–љ–Є—Б—В–µ—А—Б—В–≤–∞ —Н–љ–µ—А–≥–µ—В–Є–Ї–Є. –Т —В–Њ –ґ–µ –≤—А–µ–Љ—П –љ–Њ–≤—Л–µ –њ—А–∞–≤–Є–ї–∞ —В–∞–Ї–ґ–µ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ —Г–њ—А–Њ—Б—В—П—В –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Є–≤–љ—Л–є –њ—А–Њ—Ж–µ—Б—Б –њ–Њ–і–∞—З–Є –Ј–∞—П–≤–Ї–Є –љ–∞ –±–µ—Б–њ–Њ—И–ї–Є–љ–љ—Л–є –Є–Љ–њ–Њ—А—В –њ—А–Њ–µ–Ї—В–љ–Њ–є –њ—А–Њ–і—Г–Ї—Ж–Є–Є.

–°–Є–љ–≥–∞–њ—Г—А

–Ь–Њ–ґ–љ–Њ —Б–Ї–∞–Ј–∞—В—М, —З—В–Њ –°–Є–љ–≥–∞–њ—Г—А —П–≤–ї—П–µ—В—Б—П –љ–∞–Є–±–Њ–ї–µ–µ –Ј—А–µ–ї–Њ–є —Б—В—А–∞–љ–Њ–є –≤ –Њ–±–ї–∞—Б—В–Є —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є —Б—А–µ–і–Є —Б—В—А–∞–љ –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є. H–Њ–і–љ–∞–Ї–Њ –Є–Ј-–Ј–∞ –≥–µ–Њ–≥—А–∞—Д–Є—З–µ—Б–Ї–Є—Е –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–є –≤ —Н—В–Њ–Љ —А–µ–≥–Є–Њ–љ–µ —В—А—Г–і–љ–Њ –њ–Њ—Б—В—А–Њ–Є—В—М –Ї—А—Г–њ–љ–Њ–Љ–∞—Б—И—В–∞–±–љ—Л–µ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є–µ —Б–Є—Б—В–µ–Љ—Л. –њ—А–Њ–µ–Ї—В—Л.I–Т –њ–Њ—Б–ї–µ–і–љ–Є–µ –≥–Њ–і—Л —Б—В—А–∞–љ–∞ –Њ–±—А–∞—Й–∞–µ—В—Б—П –Ї —Б–Њ—Б–µ–і–љ–Є–Љ —Б—В—А–∞–љ–∞–Љ –і–ї—П –Є–Љ–њ–Њ—А—В–∞ –Ј–µ–ї–µ–љ–Њ–є —Н–љ–µ—А–≥–Є–Є –Є –∞–Ї—В–Є–≤–љ–Њ –њ—А–Њ–і–≤–Є–≥–∞–µ—В –Є–љ—В–µ–≥—А–∞—Ж–Є—О —В—А–∞–љ—Б–≥—А–∞–љ–Є—З–љ—Л—Е —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е —Б–µ—В–µ–є, –њ–ї–∞–љ–Є—А—Г—П –Ї 2035 –≥–Њ–і—Г –Є–Љ–њ–Њ—А—В–Є—А–Њ–≤–∞—В—М –±–Њ–ї–µ–µ 4 –У–Т—В –Ј–µ–ї–µ–љ–Њ–є —Н–љ–µ—А–≥–Є–Є.

–Т –∞–њ—А–µ–ї–µ 2024 –≥–Њ–і–∞ —В—А–∞–љ—Б–≥—А–∞–љ–Є—З–љ–∞—П –њ–ї–∞—В—Д–Њ—А–Љ–∞ —В–Њ—А–≥–Њ–≤–ї–Є —Н–љ–µ—А–≥–Є–µ–є –°–Є–љ–≥–∞–њ—Г—А–∞ –Є –Ь–∞–ї–∞–є–Ј–Є–Є –љ–∞—З–љ–µ—В –њ—А–Њ–±–љ—Л–є –Ј–∞–њ—Г—Б–Ї, –Є –Ь–∞–ї–∞–є–Ј–Є—П –њ—А–µ–і–Њ—Б—В–∞–≤–Є—В 100 –Ь–Т—В –Ј–µ–ї–µ–љ–Њ–є —Н–љ–µ—А–≥–Є–Є, –і–Њ—Б—В—Г–њ–љ–Њ–є –і–ї—П –њ–Њ–і–њ–Є—Б–Ї–Є —Б–Є–љ–≥–∞–њ—Г—А—Б–Ї–Є–Љ –Ї–ї–Є–µ–љ—В–∞–Љ —З–µ—А–µ–Ј —Н–љ–µ—А–≥–Њ—Б–Є—Б—В–µ–Љ—Г, –∞ –Ј–∞—В–µ–Љ –≤ –Є—О–љ–µ 2024 –≥–Њ–і–∞ –°–Є–љ–≥–∞–њ—Г—А –њ–ї–∞–љ–Є—А—Г–µ—В –њ—А–Є–Њ–±—А–µ—Б—В–Є –±–Њ–ї–µ–µ 200 –Ь–Т—В ¬Ђ–Ј–µ–ї–µ–љ–Њ–є¬ї —Н–љ–µ—А–≥–Є–Є –њ–Њ—Б—А–µ–і—Б—В–≤–Њ–Љ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–є —В–Њ—А–≥–Њ–≤–ї–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–µ–є.

–Т–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –Є –њ—А–Њ–±–ї–µ–Љ—Л –љ–∞ —О–≥–Њ-–≤–Њ—Б—В–Њ–Ї–µ –Р–Ј–Є–∞—В—Б–Ї–Є–є —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є–є —А—Л–љ–Њ–Ї

–Я–Њ–Љ–Є–Љ–Њ –њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є—Е —Б—В–Є–Љ—Г–ї–Њ–≤, —В–∞–Ї–Є—Е –Ї–∞–Ї –ї–Є–±–µ—А–∞–ї–Є–Ј–∞—Ж–Є—П —В–Њ—А–≥–Њ–≤–ї–Є ¬Ђ–Ј–µ–ї–µ–љ–Њ–є¬ї —Н–љ–µ—А–≥–Є–µ–є, –≤–∞–ґ–љ—Г—О —А–Њ–ї—М —В–∞–Ї–ґ–µ –Є–≥—А–∞–µ—В –≤–ї–Є–≤–∞–љ–Є–µ –Є–љ–Њ—Б—В—А–∞–љ–љ–Њ–≥–Њ –Ї–∞–њ–Є—В–∞–ї–∞. –Я–Њ—В–µ–љ—Ж–Є–∞–ї —А–Њ—Б—В–∞ –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є –љ–µ–ї—М–Ј—П –Є–≥–љ–Њ—А–Є—А–Њ–≤–∞—В—М, –∞ –њ–Њ—В–µ–љ—Ж–Є–∞–ї—М–љ—Л–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –і–ї—П –±–Є–Ј–љ–µ—Б–∞, –Њ—В–Ї—А—Л–≤–∞—О—Й–Є–µ—Б—П –±–ї–∞–≥–Њ–і–∞—А—П —В–µ–Љ–µ —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–µ—А–µ—Е–Њ–і–∞, —В–∞–Ї–ґ–µ —Б–ї—Г–ґ–∞—В —Е–Њ—А–Њ—И–Є–Љ –њ—А–µ–і–Ј–љ–∞–Љ–µ–љ–Њ–≤–∞–љ–Є–µ–Љ –і–ї—П –Њ–≥—А–Њ–Љ–љ–Њ–≥–Њ –њ–Њ—В–µ–љ—Ж–Є–∞–ї–∞ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –≤ –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є.

–Ю–і–љ–∞–Ї–Њ, —Е–Њ—В—П –њ–Њ—В–µ–љ—Ж–Є–∞–ї –Њ–≥—А–Њ–Љ–µ–љ, –љ–∞ –і–∞–љ–љ–Њ–Љ —Н—В–∞–њ–µ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є–є —А—Л–љ–Њ–Ї –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є –≤—Б–µ –µ—Й–µ —Б—В–∞–ї–Ї–Є–≤–∞–µ—В—Б—П —Б–Њ –Љ–љ–Њ–≥–Є–Љ–Є –њ—А–Њ–±–ї–µ–Љ–∞–Љ–Є:

–Я—А–µ–ґ–і–µ –≤—Б–µ–≥–Њ, —Н—В–Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–∞—П –Љ–Њ—Й–љ–Њ—Б—В—М —Н–љ–µ—А–≥–Њ—Б–Є—Б—В–µ–Љ—Л,–Є –Ј–∞—В–µ–Љ –±–Њ–≥–∞—В—Л–є —Г–≥–Њ–ї—М –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є, –≥–Є–і—А–Њ—А–µ—Б—Г—А—Б—Л –≤—Л—В–µ—Б–љ–Є–ї–Є —А–∞–Ј–≤–Є—В–Є–µ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Њ–≥–Њ –њ—А–Њ—Б—В—А–∞–љ—Б—В–≤–∞. –Р—В—А–∞–і–Є—Ж–Є–Њ–љ–љ–∞—П —Н–љ–µ—А–≥–µ—В–Є–Ї–∞ –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є –Ј–∞–љ–Є–Љ–∞–µ—В –і–Њ–Љ–Є–љ–Є—А—Г—О—Й–µ–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ, –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—П —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є —А–Њ—Б—В –Љ–љ–Њ–≥–Є—Е —Б—В—А–∞–љ. –°–Њ–і–µ–є—Б—В–≤–Є–µ —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–Љ—Г –њ–µ—А–µ—Е–Њ–і—Г –Њ–Ј–љ–∞—З–∞–µ—В, —З—В–Њ –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ —Г–≥–Њ–ї—М–љ—Л—Е —Н–ї–µ–Ї—В—А–Њ—Б—В–∞–љ—Ж–Є–є, –љ–∞—Е–Њ–і—П—Й–Є—Е—Б—П –≤ —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є –Љ–µ–љ–µ–µ 20 –ї–µ—В, –і–Њ–ї–ґ–љ—Л –±—Л—В—М –≤—Л–≤–µ–і–µ–љ—Л –Є–Ј —Н–Ї—Б–њ–ї—Г–∞—В–∞—Ж–Є–Є –і–Њ—Б—А–Њ—З–љ–Њ, —З—В–Њ –љ–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В —Н—Д—Д–µ–Ї—В–Є–≤–љ–Њ—Б—В–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–є.

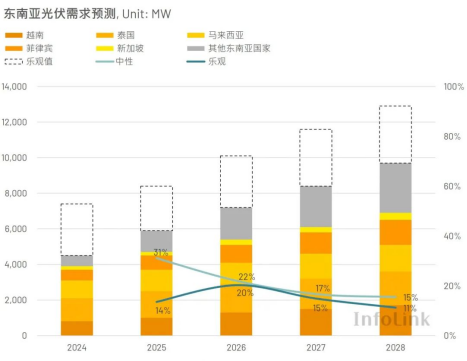

–Т —Ж–µ–ї–Њ–Љ, –≤ –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є –љ–∞–±–ї—О–і–∞–µ—В—Б—П —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є —А–Њ—Б—В, –њ—А–Њ–і–≤–Є–ґ–µ–љ–Є–µ –њ–Њ–ї–Є—В–Є–Ї–Є –Є –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–∞—П —Д–Є–љ–∞–љ—Б–Њ–≤–∞—П –њ–Њ–і–і–µ—А–ґ–Ї–∞ –≤ —Б–Њ—З–µ—В–∞–љ–Є–Є —Б –њ—А–Њ–±–ї–µ–Љ–∞–Љ–Є —Н–љ–µ—А–≥–Њ–њ–Њ—В—А–µ–±–ї–µ–љ–Є—П –≤ —Б–µ—В–Є –Є –Ї–Њ–љ–Ї—Г—А–µ–љ—В–љ—Л–Љ –і–∞–≤–ї–µ–љ–Є–µ–Љ —Б–Њ —Б—В–Њ—А–Њ–љ—Л –і—А—Г–≥–Є—Е –Є—Б—В–Њ—З–љ–Є–Ї–Њ–≤ —Н–љ–µ—А–≥–Є–Є, InfoLink –Њ–ґ–Є–і–∞–µ—В, —З—В–Њ —Б–њ—А–Њ—Б –љ–∞ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї—Г—О —Н–љ–µ—А–≥–Є—О –≤ –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є —Г–њ–∞–і–µ—В –і–Њ 4,5-7,4 –У–Т—В –≤ 2024 –≥–Њ–і—Г, –∞ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–є —Б–њ—А–Њ—Б, –Ї–∞–Ї –Њ–ґ–Є–і–∞–µ—В—Б—П, –≤—Л—А–∞—Б—В–µ—В –і–Њ 9,7-12,9 –У–Т—В,and –Њ–ґ–Є–і–∞–µ—В, —З—В–Њ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є–є —А—Л–љ–Њ–Ї –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є –±—Г–і–µ—В –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—В—М —Г—Б—В–Њ–є—З–Є–≤—Л–є —А–Њ—Б—В –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –≥–Њ–і—Л. –Ю–ґ–Є–і–∞–µ—В—Б—П, —З—В–Њ —А—Л–љ–Њ–Ї —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є—Е —Б–Є—Б—В–µ–Љ –≤ –Ѓ–≥–Њ-–Т–Њ—Б—В–Њ—З–љ–Њ–є –Р–Ј–Є–Є –±—Г–і–µ—В –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—В—М —Г—Б—В–Њ–є—З–Є–≤—Л–є —А–Њ—Б—В –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –≥–Њ–і—Л –Є —Б—В–∞–љ–µ—В –≤–∞–ґ–љ–Њ–є —З–∞—Б—В—М—О –≥–ї–Њ–±–∞–ї—М–љ–Њ–≥–Њ —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–µ—А–µ—Е–Њ–і–∞.

Universe Solar (uisolar) - –≤—Л—Б–Њ–Ї–Њ—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–љ–Њ–µ –њ—А–µ–і–њ—А–Є—П—В–Є–µ, —Б–њ–µ—Ж–Є–∞–ї–Є–Ј–Є—А—Г—О—Й–µ–µ—Б—П –љ–∞ —А–∞–Ј—А–∞–±–Њ—В–Ї–µ, –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ –Є –Љ–∞—А–Ї–µ—В–Є–љ–≥–µ —Д–Њ—В–Њ—Н–ї–µ–Ї—В—А–Є—З–µ—Б–Ї–Є—Е —Б–Є—Б—В–µ–Љ. –С–ї–∞–≥–Њ–і–∞—А—П –љ–∞—И–µ–Љ—Г –≤—Л—Б–Њ—З–∞–є—И–µ–Љ—Г –Ї–∞—З–µ—Б—В–≤—Г –Є –Њ–±—Б–ї—Г–ґ–Є–≤–∞–љ–Є—О, –Љ–Њ–љ—В–∞–ґ–љ—Л–µ –њ—А–Є–±–Њ—А—Л uisolar –њ—А–Є–≤–µ—В—Б—В–≤—Г—О—В—Б—П –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ–Љ –Љ–Њ–љ—В–∞–ґ–љ–Є–Ї–Њ–≤, –і–Є—Б—В—А–Є–±—М—О—В–Њ—А–Њ–≤ –Є –і—А—Г–≥–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є. –њ–Њ –≤—Б–µ–Љ—Г –Љ–Є—А—Г....

–Я–Њ–ґ–∞–ї—Г–є—Б—В–∞, –њ—А–Њ–і–Њ–ї–ґ–∞–є—В–µ —З–Є—В–∞—В—М, –Њ—Б—В–∞–≤–∞–є—В–µ—Б—М –≤ –Ї—Г—А—Б–µ, –њ–Њ–і–њ–Є—И–Є—В–µ—Б—М, –Є –Љ—Л –њ—А–Є–≤–µ—В—Б—В–≤—Г–µ–Љ –≤–∞—Б, —З—В–Њ–±—Л —А–∞—Б—Б–Ї–∞–Ј–∞—В—М –љ–∞–Љ, —З—В–Њ –≤—Л –і—Г–Љ–∞–µ—В–µ.

IPv6 network supported

IPv6 network supported –Ш–љ—В–µ—А–љ–µ—В –°–µ—А–≤–Є—Б

–Ш–љ—В–µ—А–љ–µ—В –°–µ—А–≤–Є—Б +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au English

English fran√Іais

fran√Іais Deutsch

Deutsch español

español português

português Nederlands

Nederlands ЎІўДЎєЎ±Ў®ўКЎ©

ЎІўДЎєЎ±Ў®ўКЎ© жЧ•жЬђи™Ю

жЧ•жЬђи™Ю нХЬкµ≠мЭШ

нХЬкµ≠мЭШ