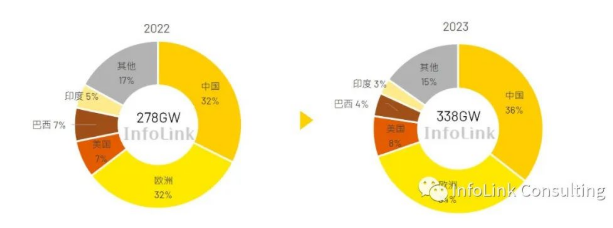

В 2022 году, после высоких цен на энергию, вызванных российско-узбекской войной, внимание стран к возобновляемым источникам энергии значительно возросло, и поэтому фотоэлектрический рынок процветал. В 2022 году глобальный спрос на модули достигнет 280 ГВт, при этом поразительные темпы роста составят 56,5% по сравнению с 2021 годом. По оценкам InfoLink, в 2023 году благодаря постоянному продвижению преобразования энергии в различных странах мировой спрос вырастет на 21,6%. до 338 ГВт.

Темпы роста мирового рынка в 2023 году будут ниже, чем в прошлом году. Помимо относительно высокого базового периода, причина, по которой мировой фотоэлектрический рынок в 2022 году может достичь более высокого, чем ожидалось, роста, во многом связана с влиянием российско-узбекской войны и резким ростом цен на энергоносители, которые значительно стимулировали спрос на возобновляемые источники энергии. . Если в этом году не произойдет аналогичного внезапного серьезного воздействия, может быть трудно достичь таких же темпов роста, как в прошлом году; Внимательно изучив рынки различных стран, мы можем обнаружить, что многие страны с крупными рынками в этом году столкнулись с политическими трудностями, такими как Синьцзянский закон США и индийский тариф BCD, которые привели к плохим условиям импорта, а Бразилия начала взимать плату за использование сетки для небольших распределенных проектов. Изменения политики затруднят рост мирового фотоэлектрического рынка в 2023 году, чтобы сохранить темпы роста прошлого года. В целом, даже если темпы роста будут ниже, чем в прошлом году, все же ожидается, что общий рыночный спрос вырастет примерно на 60 ГВт в 2023 году, и если страны смогут преодолеть политические ограничения, у спроса появится возможность расти дальше. При оптимистичных условиях ожидается, что мировой спрос будет иметь возможность вырасти до 398 ГВт. спрос будет иметь возможность расти дальше. При оптимистичных условиях ожидается, что мировой спрос будет иметь возможность вырасти до 398 ГВт. спрос будет иметь возможность расти дальше. При оптимистичных условиях ожидается, что мировой спрос будет иметь возможность вырасти до 398 ГВт.

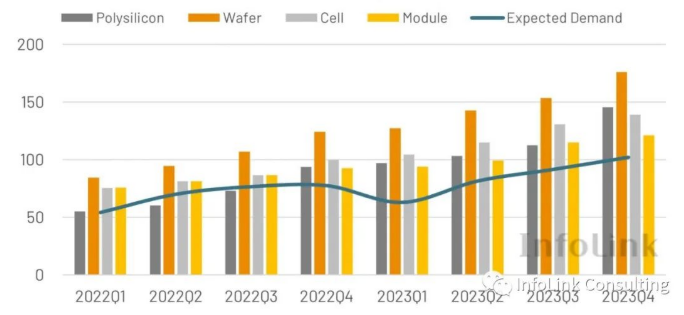

По сравнению с ростом спроса общее расширение пропускной способности цепочки поставок является относительно значительным. В 2022 году возникла серьезная нехватка кремниевых материалов. В начале года общая мощность составляла всего 294 ГВт. По сравнению с потребностью в 280 ГВт существовала серьезная нехватка кремниевых материалов. Нехватка кремниевых материалов также привела к тому, что общая цена цепочки поставок в прошлом году достигла высокого уровня; Тем не менее, к четвертому кварталу 2022 года были последовательно реализованы крупномасштабные планы по расширению производства производителей кремниевых материалов, и к концу 2022 года мощность превысит 500 ГВт. Большой объем производства кремниевых материалов также сделал общий цена цепочки поставок значительно потерять в конце прошлого года. Цена на кремниевый материал и кремниевую пластину упала намного больше, чем ожидалось.

Согласно текущему плану расширения производства, общая цепочка поставок в 2023 году окажется в ситуации избыточной мощности, а общая мощность каждого звена к концу 2023 года превысит 800 ГВт. Мощностей только производителей первого эшелона будет достаточно. чтобы удовлетворить спрос. Увеличение концентрации может привести к тому, что производителям второго и третьего эшелона будет трудно сохранить долю рынка в межсезонье, а конкуренция между производителями будет становиться все более жесткой, а схема вертикальной интеграции ведущих предприятий Зарубежное производство план расширения также существенно повлияет на структуру конкуренции. В то время как производство кремниевого материала для компонентов расширяется в большом количестве,

Разделите изменения спроса в каждом квартале. Европа и Китай в первом квартале являются традиционным межсезоньем, особенно на европейском рынке в конце прошлого года, из-за накопления запасов сила притяжения значительно ослабла, и влияние может продолжаться до начала в этом году; Индия, на которую в прошлом повлиял местный финансовый год и которая в начале года будет тянуть большое количество товаров, также пострадала от быстрого сокращения рынка из-за тарифа BCD, который сделал глобальный рынок относительно холодным. в первом квартале; 2 ,Ожидается, что в начале третьего квартала в связи с продолжающимся снижением цен в цепочке поставок спрос постепенно возрастет. До конца года в Китае будет еще одна масштабная волна подключения к сети из-за снижения цен на компоненты, что приведет к увеличению спроса в четвертом квартале до пика всего года.

С точки зрения изменения цен, хотя производители могут вызвать краткосрочные колебания цен, регулируя операционную ставку, годовая тенденция цен по-прежнему показывает значительное снижение из-за воздействия избыточного предложения. По оценкам InfoLink, средняя цена компонента в 2023 г. составит около 0,214 долл. США/Вт (1,673 юаня/Вт), что является значительным снижением по сравнению со средним значением 0,266 долл. США/Вт (1,929 юаня/Вт) в 2022 г. В прошлом году многие крупные проекты сдерживались высокими ценами, и производители предпочли перенести сроки монтажа. Централизованная установка в США сократилась примерно на 37% по сравнению с 2021 годом, а спешка с наземными установками в конце года в Китае была не так очевидна, как раньше; В 2023 году, когда общая цена цепочки поставок упадет, отложенные проекты начнут строительство последовательно в этом году,

По сравнению с избыточным предложением в 2022 году, фотоэлектрическая промышленность постепенно превратится в избыточное предложение в 2023 году, что приведет к снижению цен и будет способствовать краткосрочному расширению спроса. В целом мы сохраняем оптимизм в отношении рынка в следующем году, но остается еще много неопределенностей. С точки зрения политики, такой как Индия и Соединенные Штаты, мы должны найти решения противоречия между защитой местного потенциала и развитием рынка; Европейский рынок также может столкнуться с влиянием общих экономических изменений на спрос в следующем году, и меры, предлагаемые для принудительного труда, также могут повлиять на развитие фотоэлектрических систем в будущем; Вскрытие эпидемической ситуации в Китае и изменение модели промышленной конкуренции могут привести к краткосрочным значительным изменениям в поставках. В долгосрочной перспективе,

Universe Solar (uisolar) - высокотехнологичное предприятие, специализирующееся на разработке, производстве и маркетинге фотоэлектрических систем. Благодаря нашему высочайшему качеству и обслуживанию, монтажные приборы uisolar приветствуются большинством монтажников, дистрибьюторов и других компаний. по всему миру....

Пожалуйста, продолжайте читать, оставайтесь в курсе, подпишитесь, и мы приветствуем вас, чтобы рассказать нам, что вы думаете.

IPv6 network supported

IPv6 network supported Интернет Сервис

Интернет Сервис +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au русский

русский English

English français

français Deutsch

Deutsch español

español português

português Nederlands

Nederlands العربية

العربية 日本語

日本語 한국의

한국의