1. Промышленная цепочка

(1) Upstream: поликремниевые и кремниевые пластины

Поликремний является самым верхним звеном в цепочке фотоэлектрической промышленности и основным сырьем для производства монокристаллических и мультикристаллических кремниевых материалов. В секторе кремниевых пластин компании Jiangji Green Energy и Zhonghuan Semiconductor успешно доминируют в структуре предложения на рынке кремниевых пластин, постоянно увеличивая инвестиции в технологические инновации, непрерывно оптимизируя производственные процессы и активно продвигая стратегии расширения мощностей. Их продукция не только широко используется на внутреннем рынке, но и экспортируется во многие страны и регионы за рубежом. Что касается технологии кремниевых пластин, основными тенденциями развития являются технологии крупногабаритных и тонкопластинчатых пластин. Крупногабаритные кремниевые пластины размером 182 мм и 210 мм стали основным рынком, с долей рынка более 95%. В то же время, с развитием технологий ячеек N-типа, таких как TOPCon и HIT, спрос на кремниевые пластины N-типа быстро растет, и ожидается, что доля рынка кремниевых пластин N-типа превысит 50% к 2025 году.

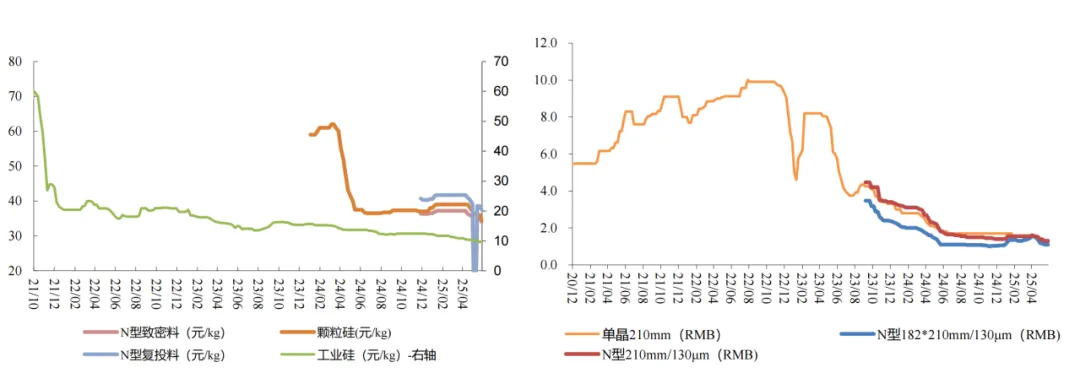

Рисунок: Ежемесячный объем производства отечественного поликремния (10 000 тонн)

Диаграмма: динамика цен на кремниевые пластины

(2) Средний этап: аккумуляторные элементы и компоненты

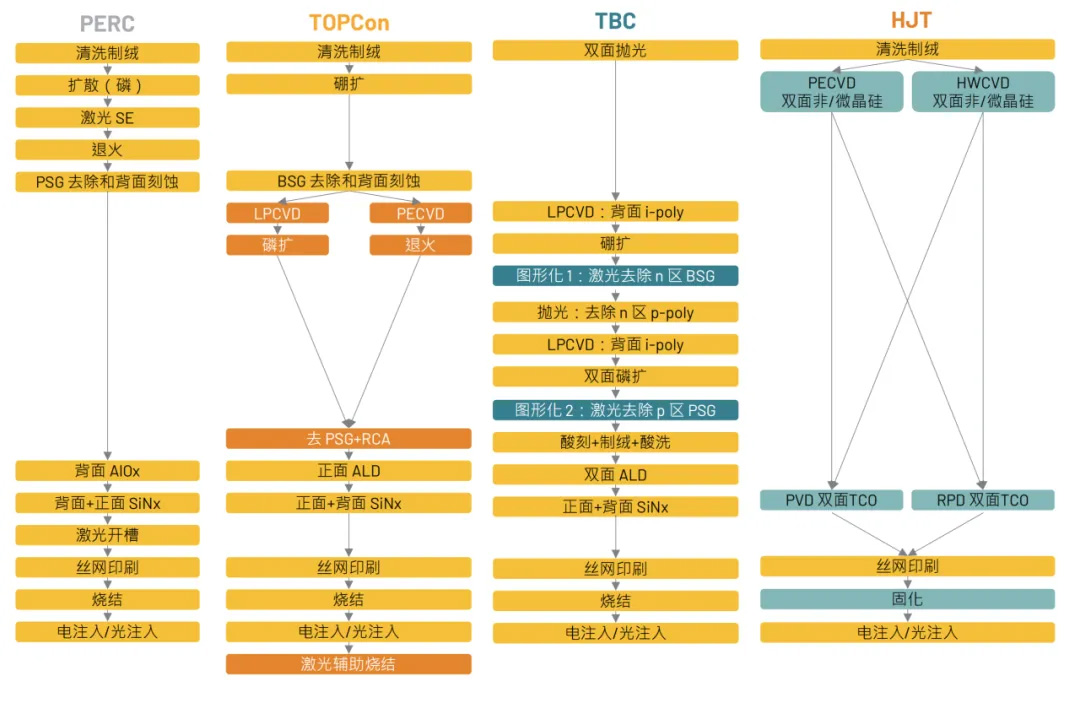

Солнечные элементы являются ключевым компонентом цепочки фотоэлектрической промышленности, и их эффективность преобразования напрямую влияет на производительность фотоэлектрических систем. В настоящее время основные технологии солнечных элементов на рынке включают PERC, TOPCon, HJT и xBC. Теоретические верхние пределы эффективности преобразования различаются в зависимости от технологии: PERC составляет 24,5%, TOPCon – 28,7%, HJT – 28,5%, а xBC – 29,1%. В условиях массового производства эффективность преобразования для PERC составляет приблизительно 24%, для TOPCon – приблизительно 26%, для HJT – приблизительно 26%, а для xBC – приблизительно 27%.

Рисунок: Сравнение клеточных процессов

(3) Нисходящий поток: системная интеграция и применение

Сегмент downstream в основном включает интеграцию, установку, эксплуатацию и техническое обслуживание фотоэлектрических систем. По мере снижения стоимости фотоэлектрических систем расширяются сферы их применения: от крупных наземных электростанций до распределенной фотоэлектрической системы, от интегрированной в здания фотоэлектрической системы (BIPV) до фотоэлектрической системы на водной основе и транспортной фотоэлектрической системы, что формирует диверсифицированный ландшафт применения.

К концу марта 2025 года установленная мощность фотоэлектрических установок в Китае достигла 945 млн киловатт, увеличившись на 43,4% по сравнению с аналогичным периодом предыдущего года, включая 534 млн киловатт централизованной фотоэлектрической генерации и 411 млн киловатт распределенной фотоэлектрической генерации. В первом квартале 2025 года мощность новых подключенных фотоэлектрических установок в Китае достигла 59,71 млн киловатт, включая 23,41 млн киловатт централизованной фотоэлектрической генерации и 36,31 млн киловатт распределенной фотоэлектрической генерации.

В секторе распределенной фотоэлектрической энергетики наблюдается стремительный рост как промышленной, так и коммерческой, а также бытовой фотоэлектрической отрасли. В первом квартале 2025 года установленная мощность распределенных фотоэлектрических установок увеличилась на 36,31 млн киловатт, составив 61% от общей установленной мощности. Это свидетельствует о том, что распределенная фотоэлектрическая энергетика стала основной движущей силой развития рынка. Интегрированная в здания фотоэлектрическая энергетика (BIPV), являясь ключевым видом распределенной фотоэлектрической энергетики, обладает огромным рыночным потенциалом. Ожидается, что к 2025 году общий объем рынка BIPV превысит 86,6 млрд юаней, а общий уровень проникновения быстро приблизится к 20%.

2. Размер внутреннего рынка

В последние годы рынок фотоэлектрических систем Китая демонстрирует стремительный рост. К концу марта 2025 года установленная мощность солнечных электростанций в Китае достигла 945 млн киловатт, увеличившись на 43,4% по сравнению с аналогичным периодом предыдущего года. В первом квартале 2025 года по всей стране к электросети было подключено 59,71 млн киловатт новых солнечных электростанций, что на 21% больше, чем годом ранее. Это составляет около 90% от общей установленной мощности.

С точки зрения регионального распределения, по конец Маршировать 2025 Общая установленная мощность фотоэлектрических установок Китая будет включать 534 миллион киловатт централизованной фотоэлектрической Выработка электроэнергии и 411 миллионов киловатт распределенной фотоэлектрической энергии. Что касается выработки электроэнергии, в первом квартале 2025 года совокупная выработка фотоэлектрической энергии в Китае достигла 232,8 миллиарда киловатт-часов, увеличившись на 43,9% по сравнению с аналогичным периодом предыдущего года, а уровень использования фотоэлектрической энергии в стране достиг 93,6%.

С точки зрения факторов роста рынка, во-первых, политическая поддержка продолжает расти, и правительства всех уровней продолжают увеличивать свою поддержку фотоэлектрической отрасли в рамках цели «двойного углерода»; во-вторых, стоимость производства фотоэлектрической энергии продолжает снижаться, достигнут паритет в сети и существенно улучшена конкурентоспособность на рынке; в-третьих, сценарии применения продолжают обогащаться, и новые сценарии применения, такие как распределенная фотоэлектрическая энергетика и BIPV, стремительно развиваются.

3. Анализ сценария применения

(1) Рынок централизованных фотоэлектрических электростанций

Централизованные фотоэлектрические станции являются одним из основных видов фотоэлектрической генерации в Китае. К концу марта 2025 года совокупная установленная мощность централизованной фотоэлектрической генерации в стране достигла 534 млн киловатт, увеличившись на 17,2% по сравнению с аналогичным периодом предыдущего года. В первом квартале 2025 года по всей стране к сети было подключено 23,41 млн киловатт новых централизованных фотоэлектрических установок.

Китай активно продвигает строительство крупных ветро- и фотоэлектрических электростанций, прежде всего в пустынях Гоби и на пустошах. Планируется строительство крупных ветро- и фотоэлектрических электростанций общей мощностью 450 млн киловатт в пустынях Кубуци, Улан-Бух, Тэнгэр и Бадайн-Джаран. Эти проекты будут эффективно способствовать масштабному развитию фотоэлектрической отрасли и увеличению доли солнечной энергетики в энергобалансе.

Централизованные фотоэлектрические станции характеризуются крупным масштабом, высокой эффективностью генерации и низкой себестоимостью. Однако они также сталкиваются с такими проблемами, как ограниченность земельных ресурсов и ограниченная пропускная способность сети. Особенно в условиях сокращения субсидий, экономическая эффективность централизованных фотоэлектрических станций стала ключевым фактором при разработке проектов, что также способствовало наступлению эпохи сетевого паритета.

(2) Распределенный рынок фотоэлектрических систем

Распределенная фотоэлектрическая энергетика (ФЭ) является одним из ключевых направлений применения фотоэлектрических систем. Рынок распределенной фотоэлектрической энергетики переживает бурный рост, особенно благодаря снижению стоимости фотоэлектрических систем и расширению спектра вариантов их применения. К концу марта 2025 года совокупная установленная мощность распределенной фотоэлектрической энергетики в Китае достигнет 411 млн киловатт, что на 43,9% больше, чем годом ранее. В первом квартале 2025 года по всей стране к сети было подключено 36,31 млн киловатт новых распределенных фотоэлектрических мощностей, что составляет 61% от общей установленной мощности. Это свидетельствует о том, что распределенная фотоэлектрическая энергетика стала важнейшим драйвером развития рынка.

Благодаря углублению рыночных реформ цен на электроэнергию для промышленных и коммерческих предприятий и снижению затрат на производство фотоэлектрической энергии, экономическая эффективность проектов по установке фотоэлектрических систем на крышах промышленных и коммерческих зданий значительно возросла, а рыночный потенциал огромен. Это особенно актуально для восточного побережья, где развита промышленность и торговля, а потребление электроэнергии высоко. Распределённая фотоэлектрическая энергетика может эффективно снизить корпоративные расходы на электроэнергию и повысить энергоэффективность.

В секторе бытовой фотоэлектрической энергетики рынок в сельской местности стремительно развивается благодаря снижению стоимости систем и политике субсидирования. В первом квартале 2023 года было установлено 33,66 ГВт новых фотоэлектрических мощностей, что на 34,9% больше, чем годом ранее. Бытовая фотоэлектрическая энергетика не только обеспечивает фермеров чистой электроэнергией, но и увеличивает их доход за счет подключения излишков электроэнергии к сети, что обеспечивает значительные экономические и социальные преимущества.

(3) Инновационные сценарии применения

С развитием фотоэлектрических технологий и снижением затрат сфера применения фотоэлектрических систем продолжает расширяться, и появляются новые инновационные сценарии. Среди них BIPV (интегрированная в здания фотоэлектрическая энергетика) – одно из наиболее быстро развивающихся инновационных приложений в последние годы.

BIPV — это технология, которая интегрирует солнечные электростанции (фотоэлектрические системы) в здания, что отличается от формы фотоэлектрических систем, прикрепленных к зданиям. Предполагается, что к 2025 году рынок BIPV сгенерирует общее рыночное пространство в размере более 86,6 млрд юаней, а общий уровень проникновения быстро приблизится к 20%. Развитию рынка BIPV способствовало совместное продвижение политической поддержки, технологического прогресса и рыночного спроса. Политическая поддержка: Национальная стратегия «двойного углерода» способствовала развитию отрасли BIPV, и во многих регионах была принята политика, стимулирующая продвижение распределенных фотоэлектрических и BIPV-проектов. Высокий рыночный спрос: С популяризацией концепций зеленого строительства применение BIPV в жилых, промышленных зданиях и общественных учреждениях постепенно расширялось, особенно в области распределенной фотоэлектрической системы на крышах.

Помимо BIPV, стремительно развиваются новые области применения, такие как водная фотоэлектрическая энергетика и транспортная фотоэлектрическая энергетика. Водная фотоэлектрическая энергетика, например, гибридные проекты в сфере рыболовства и солнечной энергетики, не только повышает эффективность землепользования, но и генерирует дополнительный доход: средняя годовая доходность с му достигает 20 000 юаней (по сравнению с примерно 5000 юаней с му для традиционных рыболовных хозяйств). Транспортная фотоэлектрическая энергетика, например, установленная на шумозащитных стенах на автомагистралях и в навесах для автомобилей, может генерировать до 1 МВт мощности на километр, предлагая новые энергетические решения для транспортной инфраструктуры.

(4) Интеграция и конвергентное развитие фотоэлектрических систем и систем хранения энергии

В связи с постоянным ростом установленной мощности фотоэлектрических установок и высокой долей фотоэлектрической энергии, подключенной к сети, непостоянный и нестабильный характер фотоэлектрической энергии создает проблемы для безопасной и стабильной работы сети. Для решения этой проблемы новым направлением развития фотоэлектрической отрасли стало внедрение интегрированных фотоэлектрических систем и накопителей энергии.

Интегрированная система фотоэлектрических (ФЭ) систем и накопителей энергии сочетает в себе фотоэлектрическую (ФЭ) генерацию энергии с системами накопления энергии. Эта система использует систему накопления энергии для сглаживания колебаний выработки фотоэлектрических систем и повышения способности сети усваивать возобновляемую энергию. Благодаря политической поддержке и технологическому прогрессу, проекты интегрированной фотоэлектрической системы и накопителей энергии стремительно развиваются. Будучи ключевым игроком в новом энергетическом секторе, китайская индустрия фотоэлектрических систем и накопителей энергии переживает критический период бурного развития. В период с 2025 по 2030 год эта отрасль столкнется с многочисленными возможностями и вызовами. Траектория ее развития не только повлияет на оптимизацию энергетической структуры Китая и достижение целей устойчивого развития страны, но и окажет глубокое влияние на глобальный переход к чистой энергетике.

4. Решения для фотоэлектрических продуктов

Фотоэлектрическая промышленность, развивающаяся отрасль «зелёной» энергетики, которая напрямую генерирует электроэнергию из солнечной энергии, переживает стремительный рост во всем мире. Компания Huaxia Blue использует инновационные технологии для поддержки перехода на «зелёную» энергетику и выпустила серию решений в области фотоэлектрических продуктов, способствующих ускорению реструктуризации энергетики и достижению целей «двойного углеродного следа».

Universe Solar (uisolar) - высокотехнологичное предприятие, специализирующееся на разработке, производстве и маркетинге фотоэлектрических систем. Благодаря нашему высочайшему качеству и обслуживанию, монтажные приборы uisolar приветствуются большинством монтажников, дистрибьюторов и других компаний. по всему миру....

Пожалуйста, продолжайте читать, оставайтесь в курсе, подпишитесь, и мы приветствуем вас, чтобы рассказать нам, что вы думаете.

IPv6 network supported

IPv6 network supported Интернет Сервис

Интернет Сервис +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au русский

русский English

English français

français Deutsch

Deutsch español

español português

português Nederlands

Nederlands العربية

العربية 日本語

日本語 한국의

한국의